Облагается ли НДФЛ компенсация отпуска при увольнении?

Обычные выплаты при увольнении не облагаются налогом НДФЛ, однако имеют место некоторые исключения, например, такие, как компенсация неиспользованного отпуска.

Процедура и порядок расчета

Сотрудникам, заключившим договор с начальством, обязаны предоставлять отпускной период. Его длительность составляет 28 дней, однако в зависимости от рода профессии и региона проживания он может быть увеличен.

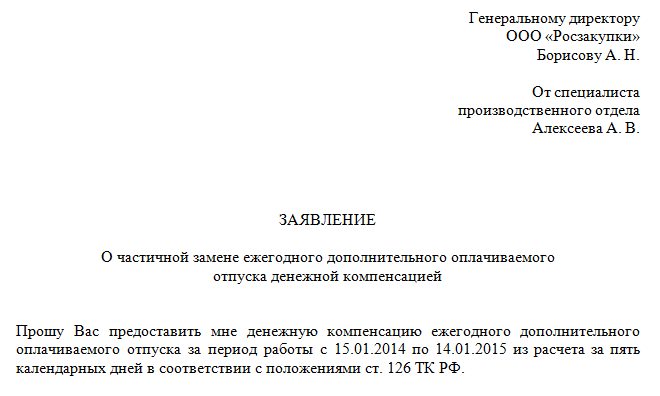

Работники, уходя с занимаемой должности, могут заменить часть дней (при условии длительности отпускного периода более 28 суток) на денежный эквивалент. (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169). Для этого нужно составить письменное заявление на имя работодателя.

Образец документа.

При уходе с должности и расторжении соглашения человеку положено возмещение за неиспользованные дни из расчета дохода за последние 12 месяцев, в таком случае взимается налог. Выдают положенную сумму вместе с остальными выплатами в последний рабочий день.

Факт! Несвоевременное или частичное налогообложение компенсации за неиспользованный отпуск при увольнении может повлечь за собой серьезные штрафы в отношении работодателя.

Налоги

Пошлина, взимаемая с заработка трудящегося, называется НДФЛ. Ее размер равен 13%. При оплате компенсации отпуска при увольнении работодатель обязан отчислить НДФЛ: из списка доходов физических лиц только с этих компенсационных отчислений взимается денежный сбор.

Моментом получения дохода за вычетом налогов считается день выдачи денежной суммы в кассе фирмы работодателя или перечисления на расчетный счет в банке увольняемого.

С компенсации отпуска при увольнении помимо НДФЛ высчитывается и процент в фонды страхования:

- обязательного медицинского;

- пенсионного;

- социального.

Даже в случае, если сотрудник был уволен за прогулы или грубые нарушения, предприятие выполняет функцию агента. Оно не несет никаких трат, ведь подоходный налог высчитывается с наемного работника.

Так как компенсационные отчисления облагаются налогами, они должны быть отражены в справке 2-НДФЛ. Размер компенсации за дни отдыха, которые не были использованы, шифруют кодом 4800.